投資をはじめた方のなかには、「まず王道的な投資手法を知りたい」という方もいるでしょう。

世の中の多くのことがらに王道があるように、投資にも王道があります。

そこで本記事では、王道とされている投資手法について詳しく解説します。

- 金融投資の王道的な手法

- 長期投資、積立投資、分散投資のメリット・デメリット

- おすすめの金融商品

この記事は情報提供を目的としたもので、投資手法や知識について、勧誘や売買を推奨するものではありません。

当サイトの情報に関しては万全を期しておりますが、その情報の正確性、完全性、有用性の保証はいたしかねます。

また、当サイトの情報を利用した結果、何らかの損害が発生した場合、著者は理由によらず結果に責任を負いかねますので、ご了承ください。

投資対象および商品の選択など、投資における最終決定はご自身で判断してください。

投資の王道は長期・積立・分散

まず結論から言うと投資の王道は、長期間、積み立てで、様々な種類の金融商品に分散して投資することです。

長期・積立・分散のルールを守って投資することで、損をするリスクを下げられ、安定した利益を期待できます。

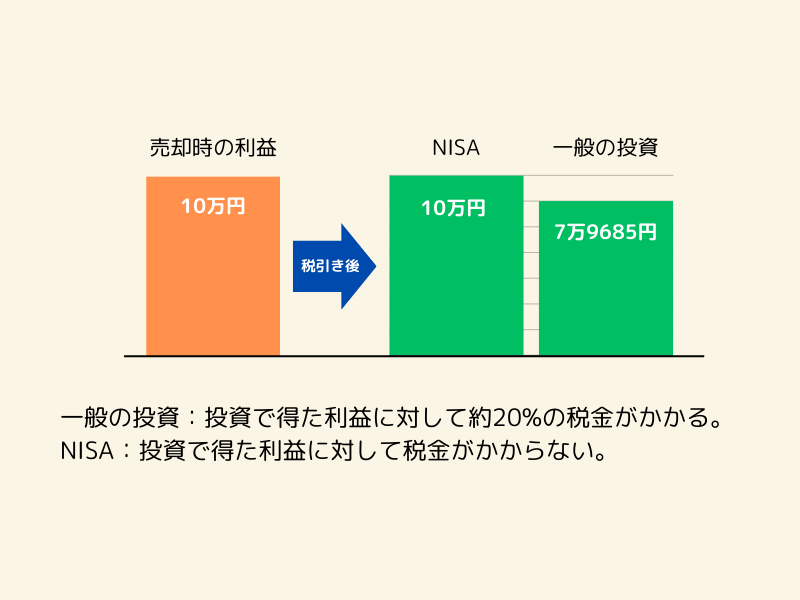

また、投資で得た利益に対して税金がかからなくなるNISA制度を利用すれば、以下のとおり約20%もお得に投資可能です。

NISA制度については以下の記事で詳しくまとめています。ぜひ一読してみてください。

長期投資のメリット・デメリット

金融投資の王道的な手法の1つである長期投資ですが、王道といえどメリットだけでなくデメリットがあります。

そこで本章では、長期投資のメリットとデメリットについて、詳しく解説します。

長期投資のメリット

長期投資には主に2つのメリットがあります。

- 複利効果が得られやすい

- 日々の値動きを気にせずにすむ

複利効果が得られやすい

まずは「複利効果を得られやすい」理由について解説します。

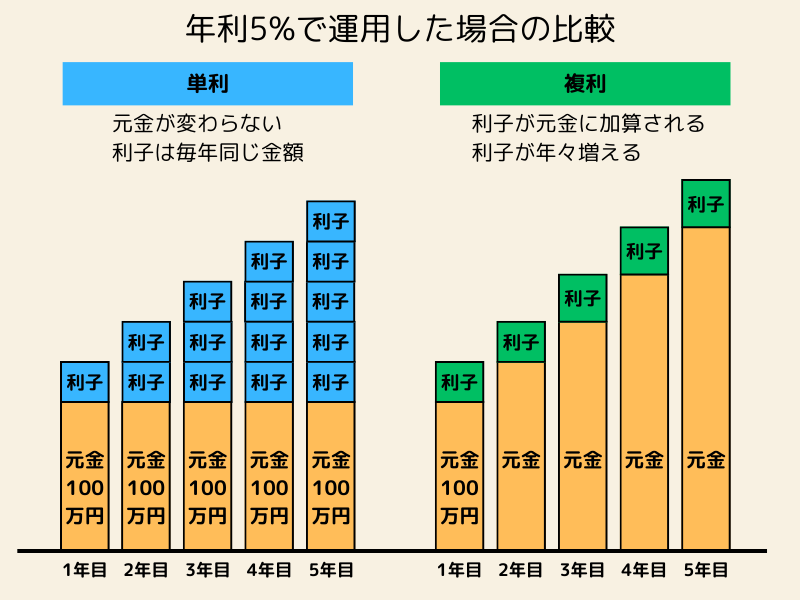

複利は以下の図のように、雪だるま式に資産が増えていきます。

単利は元金が増えません。

元金100万円を年利5%で運用した場合、105万円、110万円、115万円と、毎年5万円ずつ利子が加算されます。

したがって、5年目で125万円になります。

それに対して複利は、前年の利子分も元金になるため、1年目は105万円で単利と同じです。

2年目は110万2千5百円、3年目は115万7千6百円と利子が増え、5年目で127万6千3百円になります。

5年間では、3万円に満たない差しかありません。

しかし、これが25年後になると単利は225万円、複利は338万6千7百円と100万円以上の大きな差になります。

投資期間が長期であればあるほど、複利のほうが利益を出しやすいと言えます。

日々の値動きを気にしなくてすむ

つぎは「日々の値動きを気にしなくてすむ」理由について解説します。

短期投資の場合は売買のタイミングを逃さなために、常に相場を確認する必要があります。

それに対して、長期投資の場合は投資期間を数年〜数十年先で見ています。

日々の相場は気にせずに半年や1年に1回程度、投資した金融商品の状況を確認する程度でよいでしょう。

なお、長期投資には投資先が分散されている投資信託やETFがおすすめですが、分散投資について別章で詳しく解説します。

長期投資のデメリット

長期投資にはメリットのみならずデメリットがあります。

長期投資のデメリットは以下の3つです。

- 資産を増やすのに時間がかかる

- 利益を取り逃がす可能性がある

- 失敗すると挽回が難しい

資産を増やすのに時間がかかる

長期投資は数年〜数十年かけて資産を増やすことを目的としています。

また、複利効果も投資期間が増えるほど効いてくるため、複利効果を最大化したい場合は長期間投資する必要があります。

したがって、できるだけ早く資産を増やしたい方や、相場に合わせて売買をしたい方には合わないでしょう。

大きな利益を取り逃がす可能性がある

一般的に金融投資におけるリスクとリターンは、比例関係です。

たとえばハイリスクであればハイリターン、ローリスクであればローリターンになります。

長期投資は比較的ローリスクであると言われています。

しかし、ローリスクというメリットがある反面、ローリターンというデメリットがあります。

短期投資は相場が大きく動いたときに、うまく売買できれば大きな利益を生めます。

それに対して、長期投資は相場に応じて売買をしないため、価格の上下をともないながら、徐々に利益が増えていきます。

したがって、長期投資は短期投資と比べて、ローリターンになりやすい投資方法です。

失敗すると挽回が難しい

長期投資は数年〜数十年という長い投資期間が必要になるため、失敗したときに最初からやり直しにくくなります。

とくに高齢であればあるほど、やり直しが難しいでしょう。

例として、50歳の方が老後資金のために20年投資してからやり直そうとすると、やり直したはじめた時点で70歳になっています。

70歳からもう一度長期投資をしたくても高齢になっていて、老後資金の準備が間に合わない可能性が高いでしょう。

積立投資のメリット・デメリット

積立投資は、あらかじめ設定したタイミングで、設定した金額分だけ金融商品に投資する投資手法です。

たとえば、毎月1日に5万円、投資信託Aに投資する。や、毎週月曜日に1万円、投資信託Bに投資する。といった設定ができます。

本章では、金融投資の王道的な手法である長期・積立・分散のなかから、積立投資のメリットとデメリットについて、詳しく解説します。

積立投資のメリット

積立投資には主に2つのメリットがあります。

- 高値掴みするリスクを軽減できる

- 少額からはじめられる

では、積立投資のメリットをみていきましょう。

高値掴みするリスクを軽減できる

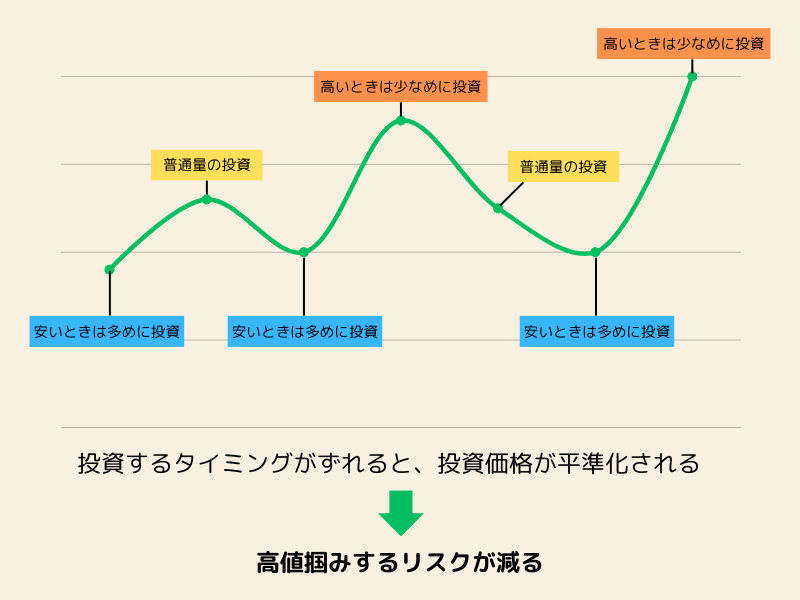

まず前提として、金融商品は値段が上がるときと下がるときがあり、価格が一定ではありません。

そして、積立投資は設定されたタイミングで、設定された金額分の投資が自動でおこなわれます。

したがって、投資している金融商品の値段が高ければ少なめに、値段が安ければ多めに投資されます。

金融商品に投資するタイミングが分散されると、高値のときと安値のときの両方で金融商品に投資されます。

投資するタイミングが分散されると、投資価格が平準化して、高値掴みするリスクが軽減します。

以下に積立投資のイメージ図を載せます。上記の説明とあわせて理解を深めてください。

少額からはじめられる

金融機関によって最低額と設定日のバリエーションがことなり、大手の銀行の場合は1000円から、大手ネット証券の場合は100円から積立投資できます。

まとまった資金がなくてもはじめられるのが、積立投資の大きなメリットです。

金融機関ごとの違いについては、以下の表を確認してください。(2024年4月時点の情報です。)

| 金融機関名 | カテゴリー | NISA対象商品数 | NISAの積立設定 |

| 銀行 | 337銘柄 | 月々1,000円〜 | |

| 銀行 | 87銘柄 | 月々1,000円〜 | |

| 銀行 | 90銘柄 | 月々1,000円〜 |

| 銀行 | 63銘柄 | 月々1,000円〜 | |

| 証券会社 | 402銘柄 | 月々1,000円〜 | |

| 証券会社 | 142銘柄 | 毎営業日、 毎週、毎月、 隔月、3カ月毎、 4カ月毎、 6カ月毎100円~ |

| ネット証券 | 1151銘柄 | 毎日、毎週、 毎月100円~ | |

| ネット証券 | 1110銘柄 | ※毎月100円~ |

※新NISAの、つみたて投資枠のみ毎日積立が可能。

積立投資のデメリット

積立投資には主に2つのメリットがあります。

- 短期間で大きな利益をあげにくい

- 投資するたびに手数料がかかる

- 元本が保証されない

では、積立投資のデメリットをみていきましょう。

短期間で大きな利益をあげにくい

積立投資は、設定した金額を設定した期間ごとに、コツコツと積み立てる投資方法です。

積立投資のメリットで詳しく解説しましたが、投資するタイミングを分散させ、高値掴みするリスクを軽減できます。

その反面、安値で大きく投資して値上がったタイミングで売却、大きな値上がり益をねらうような投資手法はとれません。

投資するたびに手数料がかかる

投資(金融商品の購入)をする際、いくつか手数料がかかります。

その中でも、積み立てで投資をするたびにかかるのが販売手数料です。

積み立てで投資するたびに手数料を取れるため、積み立て回数が増えるほど手数料を取られてしまいます。

ただし、販売手数料が無料(ノーロード)の商品もあるため、手数料が気になる方はノーロードの商品の中から、投資先を選ぶとよいでしょう。

なお、新NISAのつみたて投資枠で購入できる金融商品は、すべてノーロードです。

詳細は以下の記事で解説しているため、興味のある方はぜひ参考にしてみてください

元本が保証されない

積立投資は定期預金のように、設定した金額を設定した期間ごとに積み立てます。

しかし、定期預金とは違い、積み立てた金額が返ってこず、元本割れするリスクがあります。

あくまでも「投資」であることは、理解しておきましょう。

分散投資のメリット・デメリット

分散投資は1つの投資先ではなく、資産や地域、時間を分散して投資する手法を指します。

本章では、分散投資の考え方やメリット、デメリットについて詳しく解説します。

時間・資産・地域の分散とは

時間の分散は、投資するタイミングを分散させる手法です。

詳細は別章(積立投資のメリット・デメリット)で紹介しています。

資産の分散は、投資対象の金融商品を複数持つことを意味しています。

具体的な例をあげると、株式、不動産、債券、金に25%ずつに分散して投資する手法です。

地域の分散は、日本だけでなく北米や欧州、東南アジア、インド、中南米、アフリカといった他の国や地域に投資する手法です。

分散投資のメリット

分散投資のメリットは、保有する資産全体の下げ幅を軽減できる点にあります。

具体例として株式を保有する場合を考えてみましょう。

もし1つの株式会社のみに投資していたとすると、その投資した会社の株価が大きく下落してしまったら、保有資産全体に大きな損失が出ます。

株式に投資する場合でも、複数の分野と企業に分散投資していれば、1社の株が大きく下落しても、保有資産全体に対する損失は小さくなるでしょう。

大きく株価が下落した企業とは別の企業の株価が大きく上昇して、保有資産全体でみたら利益が出る可能性もあります。

また、株式だけでなく債券や不動産、コモディティといった別の種類の資産も保有していれば、さらにリスクを軽減できるでしょう

金融商品の種類については以下の記事でまとめています。ぜひ参考にしてみてください。

分散投資のデメリット

分散投資のデメリットは、以下の2つです。短期間で大きな利益をあげにくい点です。

- 短期間で大きな利益をあげにくい

- 複数の金融商品を管理する必要がある

短期間で大きな利益をあげにくい

分散投資は、複数の金融商品に分散して資産を投じる投資方法です。

分散して投資するため、1つの金融商品の価格が大きく値下がりしても、その他の金融商品の価格によって大きな損失が出にくくなります。

その反面、1つの金融商品に大きく資産を投じて値上がったタイミングで売却、大きな値上がり益をねらうような投資手法はとれません。

複数の金融商品を管理する必要がある

分散投資は複数の金融商品に資産を投じる投資手法です。

複数の金融商品に投資するため、投資した金融商品の状況をある程度把握しておく必要があります。

投資する金融商品によりますが、一度設定したら積極的に触らなくてもよい積立投資と比べると、管理に労力が必要な場合が多くなります。

おすすめの金融商品

別章で投資の王道である長期投資、積立投資、分散投資のメリットとデメリットを解説しました。

しかし、具体的にどのような金融商品を選べばよいか、迷う方も多いでしょう。

そこで本章では、長期間の積み立て投資にむいていて、投資先が分散されている金融商品について詳しく解説します。

新NISAのつみたて投資枠がカギ

結論からいうと、長期間の積み立て投資にむいていて、投資先が分散されている金融商品は、新NISAのつみたて投資枠で投資できる金融商品の中から選ぶとよいでしょう。

理由はつみたて投資枠の特徴(詳細は以下)にあります。

- 投資できるのは金融庁の基準を満たした投資信託(ETF含む)のみ

- 1年間に投資できるのは120万円までで、成長投資枠より少ない

- 非課税保有限度額は1,800万円までで、成長投資枠より多い

【参考】投資信託とETF(上場投資信託)の違いについては、以下の記事を参考にしてみてください。

つみたて投資枠で投資できる商品は上記のように、金融庁の基準を満たした投資信託かETF(上場投資信託)のみで構成されています。

したがって、つみたて投資枠で投資できる商品は、長期・積立・分散投資に適したものが選ばれているのです。

つみたて投資枠で人気の高い商品

証券口座開設数が国内でもっとも多い(※)、SBI証券で人気の高い金融商品をいくつかピックアップして紹介します。

なお、以下で紹介する金融商品は、人気の高い金融商品ではありますが、利益を保証するものではありません。

※出典はYahoo!ファイナンスです。

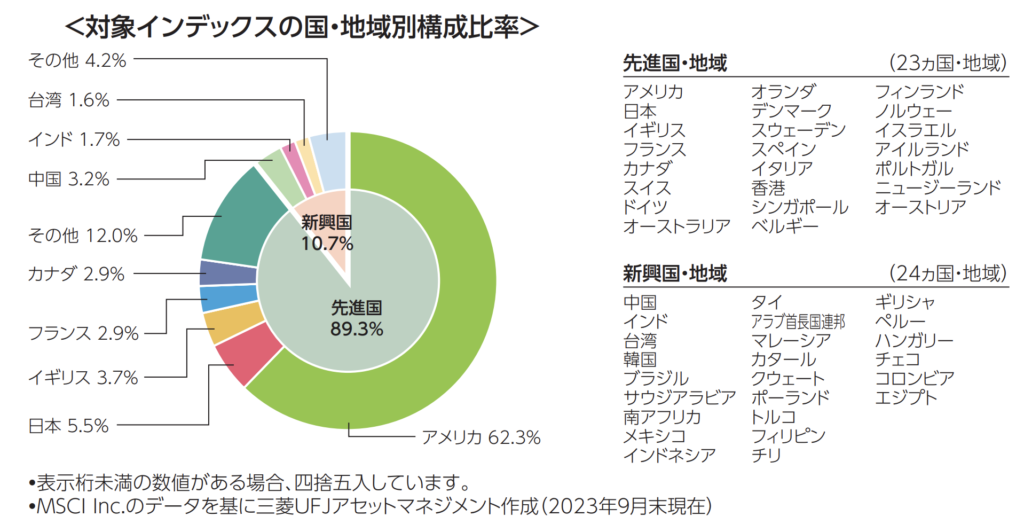

eMAXIS Slim 全世界株式(オール・カントリー)

オール・カントリーを略してオルカンと呼ばれることが多い金融商品です。

委託会社は三菱UFJアセットマネジメントで、全世界株式と銘打っているとおり、この投資信託ひとつで全世界の株式会社に投資できます。

なお、2024年1月に三菱UFJアセットマネジメントから発行された目論見書では、以下のように説明されています。

この金融商品は世界中の株式に投資できるため分散性が高く、運用管理費用(信託報酬)も非常に低いため長期投資にむいています。

また、本商品はSBI証券や楽天証券であれば、100円から積立が可能で積立投資にもむいています。

eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 全世界株式と同様、この金融商品も委託会社は三菱UFJアセットマネジメントです。

こちらの金融商品は米国株式に特化した投資信託になっていて、S&P500指数の値動きに連動する投資成果を目指しています。

S&P500指数はアメリカの大型株で構成される指数です。

日本には東証株価指数という指数がありますが、そのアメリカ版と考えていただくと分かりやすいのではないでしょうか。

2024年1月に発行された目論見書では以下のとおり、主要な投資先は以下のとおり世界的大手企業が名を連ねています。

eMAXIS Slim 米国株式(S&P500)は、この投資信託ひとつで中長期で成長が期待できる、アメリカを代表する約500の企業に投資可能です。

アメリカの約500社に投資できて分散性が高く、運用管理費用(信託報酬)も非常に安いため長期投資にむいています。

また、また、本商品もSBI証券や楽天証券であれば、100円から積立が可能で、長期投資に加えて積立投資にもむいているといえるでしょう。

まとめ

本記事では投資をはじめた方にむけて、王道と言われる投資手法である長期、積立、分散について詳しく解説しましたが、いかがでしたでしょうか。

確実に儲かる投資手法はありませんが、本記事で解説した手法をうまく使えれば、大きな損失は出にくくなるでしょう。

本記事を読み込んで、それぞれ投資手法のメリットとデメリットを理解していいただき、今後の投資生活に活用してください。

コメント