新NISA制度が2024年1月から利用できるようになり、投資をはじめてみようと考えている方も多いのではないでしょうか。

そこで本記事では、新NISAで投資できる金融商品の種類と概要を解説します。

- つみたて投資枠で投資できる金融商品

- 成長投資枠で投資できる金融商品

- 金融商品ごとのメリット・デメリット

新NISAで投資をはじめようと考えている方や、金融商品に対する知識がなく、なんとなく投資する銘柄を決めている方は、投資先を検討する際にぜひ参考にしてみてください。

この記事は情報提供を目的としたもので、投資手法や知識について、勧誘や売買を推奨するものではありません。

当サイトの情報に関しては万全を期しておりますが、その情報の正確性、完全性、有用性の保証はいたしかねます。

また、当サイトの情報を利用した結果、何らかの損害が発生した場合、著者は理由によらず結果に責任を負いかねますので、ご了承ください。

投資対象および商品の選択など、投資における最終決定はご自身で判断してください。

新NISAで投資できる金融商品

新NISAで投資できる金融商品は、つみたて投資枠と成長投資枠でことなります。

それぞれの投資枠でどのような金融商品に投資できるのかや、金融商品の概要について詳しく解説します。

つみたて投資枠で投資できる金融商品

新NISAのつみたて投資枠で投資できる金融商品は、金融庁の基準を満たした長期の積立と分散投資に適した投資信託とETF(上場投資信託)、バランス型投資信託に限定されています。

長期の積立と分散投資に適した金融商品を長期運用した場合、元本割れのリスクを減らすことができるため、投資初心者の方でもリスクが低いと言えるでしょう。

本章では金融庁の基準を満たしていて、つみたて投資枠で投資できる金融商品について、詳しく解説します。

金融庁の選定基準

新NISAのつみたて投資枠で投資できる金融商品の、主な選定基準は以下のとおりです。

- 主たる投資の対象資産に株式を含むこと

- 販売手数料ゼロ(ノーロード)

- 信託報酬が一定水準以下

- 信託契約期間が無期限または20年以上

- 分配頻度が毎月でない

- ヘッジ目的の場合などを除き、デリバティブ取引による運用を行っていない

※出所:金融庁「つみたてNISAの概要」

新NISAのつみたて投資枠で投資できる金融商品の具体的な説明は、以下を確認してください。

投資信託

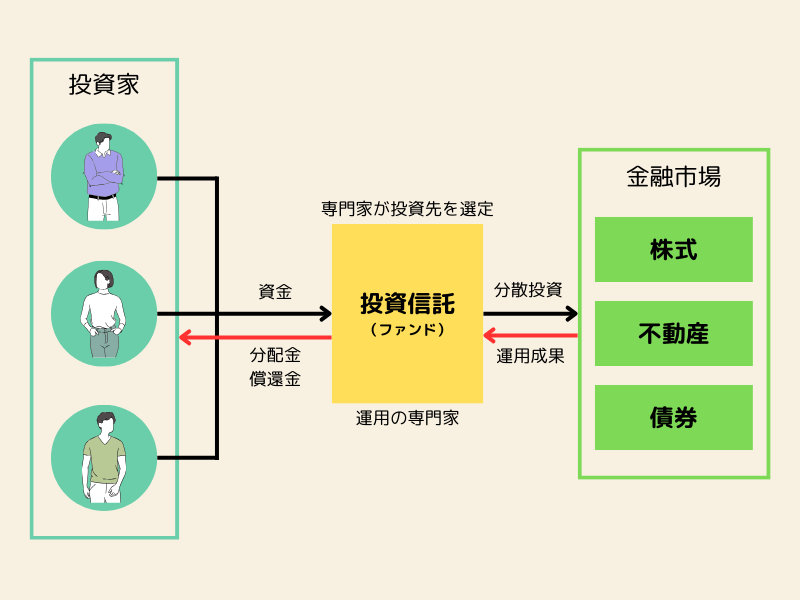

投資信託とは、多くの人から資金を集めて、株式や債券のような有価証券に投資を行うファンドのことを指します。

投資信託は次の流れで運用されて、損益が発生します。

- 投資信託会社が設定する「ファンド(投資信託)」に投資家が資金を預ける

- ファンドの運用プロ(ファンドマネージャー)が、投資家から集めた資金を株式や債券などに分散投資する

- ファンドの運用実績に応じて、投資した元本に対して損益が発生する

- 運用会社はファンドの損益から運用管理費用(信託報酬)を差し引いて、残りを投資家に分配する

※ファンド:複数の投資家から集めた資金を一つにまとめ、株式や債券などの有価証券に投資運用する仕組み

投資信託のメリットとデメリットは次のとおりです。

- 少額から分散投資できる

- 一つの投資信託だけで分散投資でき、リスクを下げられる

- 運用は専門家がおこなう

- 株式投資と比べて手続きと管理が簡単

- 個別銘柄へ投資できない

- 運用管理費用(信託報酬)を支払う必要がある

- 個人で投資するより手数料が高い

投資信託は分散投資によってリスクをおさえられますが、個別銘柄に投資できません。

また、専門家に運用を任せるため運用リスクは低くなりますが、運用管理費用(信託報酬)を支払う必要があったり、手数料が高いというデメリットがあります。

ただし、つみたて投資枠で投資できる金融商品は、金融庁の選定基準を満たしているため「販売手数料ゼロ(ノーロード)」で「運用手数料(信託報酬)が一定水準以下」です。

したがって、運用管理費用や手数料が高い金融商品はつみたて投資枠にラインナップされていないと言え、デメリットも少なくなります。

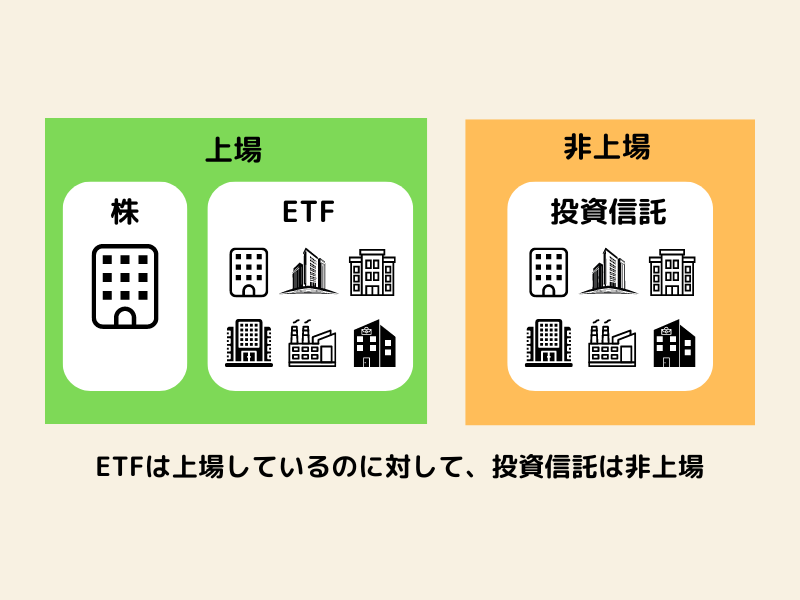

ETF(上場投資信託)

ETFはExchange Traded Fundの略で、日本語では「上場投資信託」と訳されます。 さらに詳細に翻訳すると

・Exchange Traded:取引所に上場されている

・Fund:投資信託

となり、証券取引所に上場されている投資信託だと分かります。

ETFも投資信託ですが、前述の投資信託とはちがい、証券取引所を通じて買付や売却が可能です。

上記を踏まえて、ETFの特徴をまとめると次のとおりです。

- 株式と同様、リアルタイムで値動きする

- 株式と同様、指値注文と成行注文ができる

- 売買単位が決まっている

- 日経平均やTOPIXといった指数に連動して運用される、パッシブ運用を採用

- 一般的に投資信託よりETFのほうが手数料が安い傾向にある

つぎにETFのメリットとデメリットは次のとおりです。

- 一つのETFだけで分散投資でき、リスクを下げられる

- 運用コストが安い

- 証券取引所で株式と同様の売買ができる

- 証券取引所でいつでも売買できる

- 個別銘柄に投資できない

- 値動きが穏やかで、短期的な売買に向いていない

- 証券取引所で売買するため、売買手数料が必要

ETFは投資信託と同様、分散投資でリスクをおさえられており、値動きが穏やかで長期投資にむいています。

また、ETFは一般的に投資信託よりも運用コストが安い場合が多く、その点も長期投資にむいていると言えるでしょう。

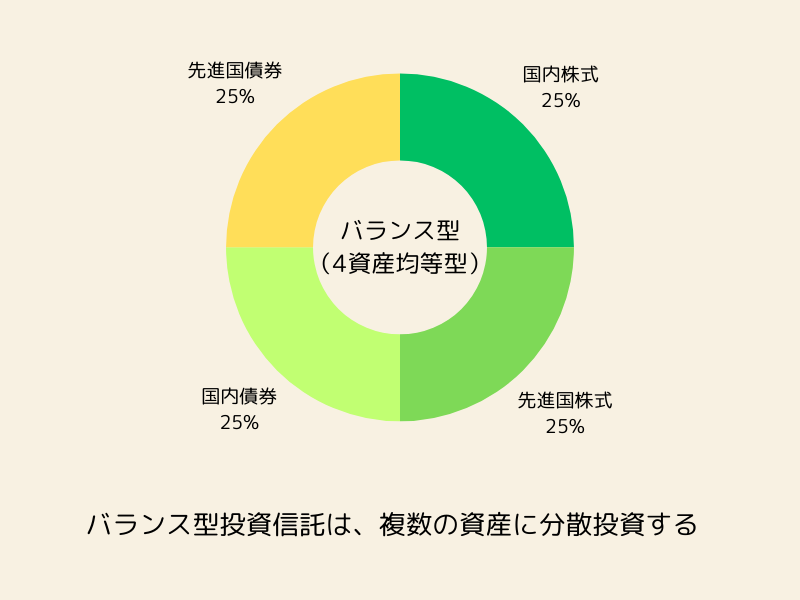

バランス型投資信託

投資信託のなかには、バランス型と呼ばれる商品があります。

バランス型投資信託は、株式や債券、不動産といった複数の資産に分散投資することで、一つの資産が値下がりしてもその他の資産でカバーでき、リスクの分散が可能です。

また、資産だけでなく、北米、欧州、中南米、アジア・オセアニアのような、地域を分けている商品もあります。

たとえば、4つの資産に均等に投資しているバランス型投資信託のイメージを以下のようになります。

バランス型投資信託は投資先が複数あるため、リスク分散されるという大きなメリットがあります。

株式や債券、不動産といった複数の投資先に投資したい方は、ぜひバランス型投資信託の購入を検討してみてください。

成長投資枠で投資できる金融商品

新NISAの成長投資枠で投資できる金融商品も、つみたて投資枠と同様に金融庁のお墨付きをもらっている商品に限定されますが、つみたて投資枠と比べて成長投資枠で投資できる金融商品は、自由度が高くなります。

本章では成長投資枠で投資できる金融商品について詳しく解説しますが、別章で取り上げた金融商品については本章での解説を割愛します。

なお、つみたて投資枠で投資できる金融商品は、成長投資枠でも投資可能です。

成長投資枠で投資できる金融商品は、個別株を除いて基本的に投資信託になります。

単一の不動産やコモディティ、債券には投資できません。

個別株

個別株は証券取引所に上場している会社の株式のことを指します。

投資と聞いて真っ先に思いつくのは、個別株への投資ではないでしょうか。

個別株は投資した会社の株価次第で損益が決まるため、良い銘柄に投資できれば高い値上がり益を得られる可能性がありますが、投資した会社の株価が大幅に下がると大きな損失が発生するリスクがあります。

また、個別株は投資先が一つに絞られることで、分析しやすくなるというメリットがありますが、安定して収益を出すためには企業分析や市場動向の分析、チャート分析など、知識と経験、スキルが必要です。

コモディティ

コモディティ(commodity)とは、基本的な商品や原材料のことを指します。

主なコモディティには以下のようなものがあります。

- エネルギー:原油、天然ガス、石炭など

- 貴金属:金、銀、プラチナなど

- 農産物:小麦、とうもろこし、大豆、綿花、砂糖など

- 畜産物:牛肉、豚肉など

- 非貴金属:アルミニウム、銅、ニッケル、亜鉛など

- 木材

コモディティは世界的に標準化されていて品質が均一で、生産国や銘柄による違いはなく、需給関係によって価格が変動しますが、インフレヘッジや分散投資の手段としても活用されています。

また、コモディティは実物の取り引きに加え、先物取引やETP(上場商品)などの金融派生商品での取り引きも行われています。

インフレーションによる資産価格の目減りリスクを回避するための投資手法です。

インフレが進むと物価が上昇するため、コモディティのような実物資産の価値が上がる傾向にあります。

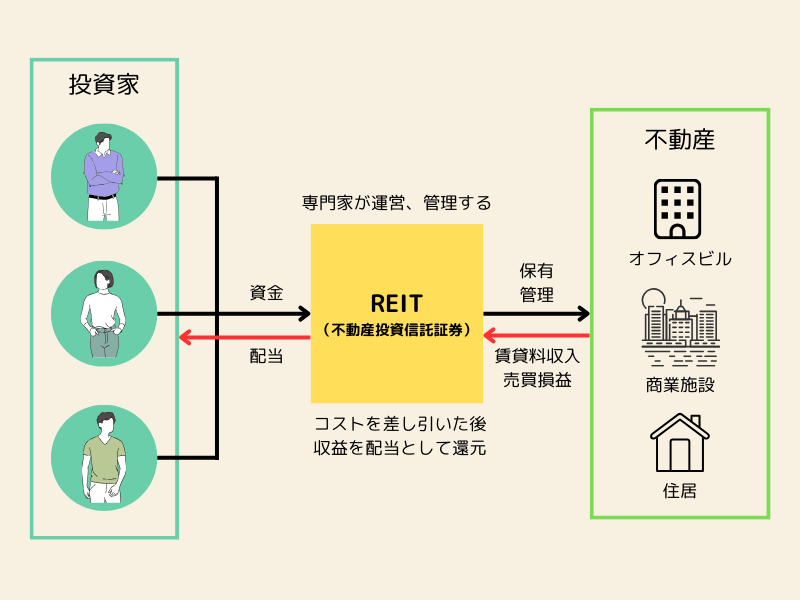

REIT(不動産投資信託)

REITはReal Estate Investment Trustの略で、日本語では「不動産投資信託」と訳されます。

REITはオフィスビルや商業施設、住宅など様々な不動産に投資するファンド(投資信託)で、投資した不動産から得られる賃貸料収入や売買益からコストを引いてから、投資家に配当として還元される仕組みです。

- REIT(不動産投資信託)に個人投資家が資金を預ける

- 不動産運用のプロが、投資家から集めた資金を様々な不動産に投資する

- 不動産の運営実績に応じて、投資した元本に対して損益が発生する

- 発生した損益からコストを差し引いて、残りの収益を投資家に分配する

REIT(不動産投資信託)のメリットとデメリットは次のとおりです。

- 複数の不動産に分散投資され、リスクが低減される

- 不動産投資の専門家が運用する

- 証券市場で売買できるため、一般の不動産と比べて流動性が高い

- 不動産に少額から投資できる

- 配当収入が期待できる

- 物件管理コストが発生しない

- 災害や価格変動の影響を受ける

- 金利変動の影響を受ける

- 複利効果を得られない(投資で得た収益は分配される)

REIT(不動産投資信託)は不動産投資に興味はあるけど、資金が少なくて不動産に投資できない方や、物件管理コストを支払えない方、どの不動産に投資するのがよいか悩んでいる方にむいています。

また、株式や債券以外にも投資したいという方にも、おすすめです。

不動産投資に興味のある方は、ぜひREIT(不動産投資信託)への投資を検討してみてください。

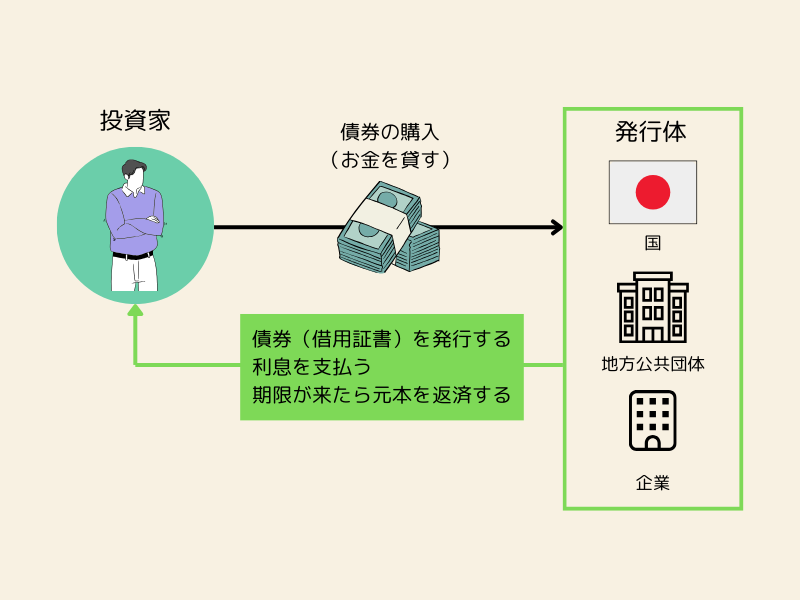

債券

債券は国や地方公共団体、企業などが、資金調達を目的として発行する有価証券です。

債券を購入した投資家は債券の発行体に資金を貸し付けたことになり、償還日までの間は決められた利息が支払われ、償還日に元本が返済されます。

注意点として、債券の発行体が経営破綻してしまった場合は発行体の支払い能力が失われるため、元本が返済されない可能性があります。

なお、債券は以下のように、発行体によって名前がことなります。

- 国:国債

- 地方公共団体:地方債

- 政府機関:政府関係機関債

- 企業:社債

次に債券のメリットとデメリットは次のとおりです。

- 償還日までの間、決められた利率で利息収入が得られる

- 発行体が経営破綻しない限り、償還日に元本が返済される(元本割れのリスクが低い)

- 国債や大手企業の債券であれば、流動性が高い(売買しやすい)

- 発行体が経営破綻すると、元本の返済を受けられなく

- 債券発行後、金利水準の変化で債券価格が変動して、売却時に損失が出る

- 株式などと比べてリスクは低いが、利回りも低い

債券は株式などと比べてリスクが低いため、なるべくリスクをおさえて投資したい方におすすめです。

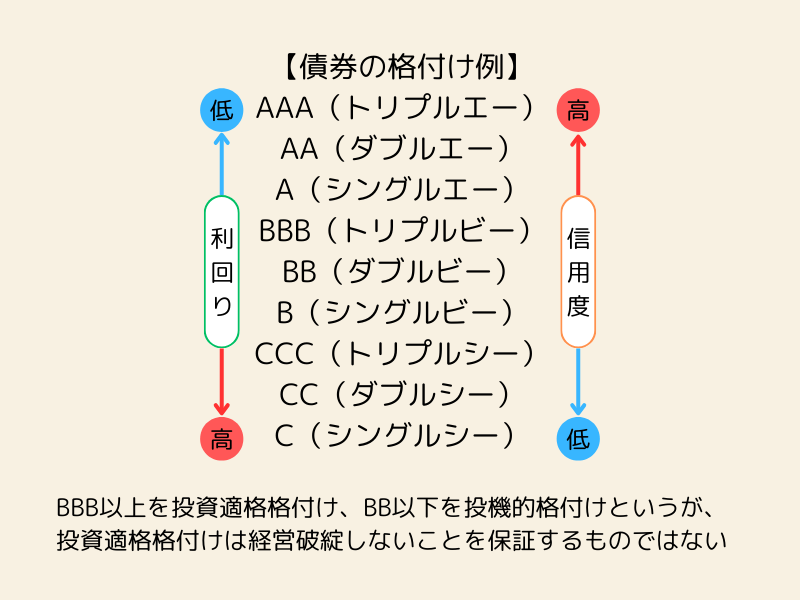

また、債券には以下のような格付けがあり、格付けが上の債券は信用度が高い分利回りが低く、格付けが下の債券は信用度が低いが利回りは高くなります。

なお、格付けはあくまでも目安です。

信用度が高いからといって、破綻しないとは言い切れないため注意してください。

投資でなるべく損をしたくない方や、株式などと同時に保有してポートフォリオの全体のリスクを下げたいと考えている方は、債権の購入を検討してみてください。

つみたて投資枠と同じ銘柄も選択可能

成長投資枠はつみたて投資枠と比べて、投資できる金融商品の自由度が高いという特徴がありますが、つみたて投資枠と同じ金融商品に投資することができます。

したがって、つみたて投資枠と成長投資枠で別々の金融商品に分散投資せずに、「これ」と決めた単一の金融商品につみたて投資枠と成長投資枠で利用できる上限額まで投資するということも可能です。

つみたて投資枠と成長投資枠をどのように利用するのがご自身の投資スタイルに合うのか、しっかり検討してみてください。

まとめ

本記事では、新NISAのつみたて投資枠と成長投資枠で投資できる金融商品の種類と概要について、解説しましたがいかがでしたでしょうか。

つみたて投資枠は長期の積立と分散投資に適した金融商品のみ、成長投資枠はつみたて投資枠で投資できない、その他の金融商品にも投資できるという特徴があります。

本記事を読んで、それぞれの投資枠でどのような金融商品に投資できるのかを理解し、ご自身が投資してもよいと納得した金融商品に投資できるようにしましょう。

また、本記事の内容は新NISAに限らず一般の投資でも活用できるため、ぜひ活用してみてください。

コメント